����27�N���瑊���ł̊�b�T����40%�����������A���S�҂ɐ�߂鑊���ł̉ېőΏێ҂̊�����4%������

8%���ɔ{�����Ă��邽�߁A���O���^�ɂ�鑊����ւ̊S�����܂��Ă��܂��B

���O���^�Ƒ����ł̊W�ɂ�

���Ċm�F����ƂƂ��ɑ��^����_�����Ă݂܂��傤�B

�i1�j���^�ł͑����ł��ŗ�������

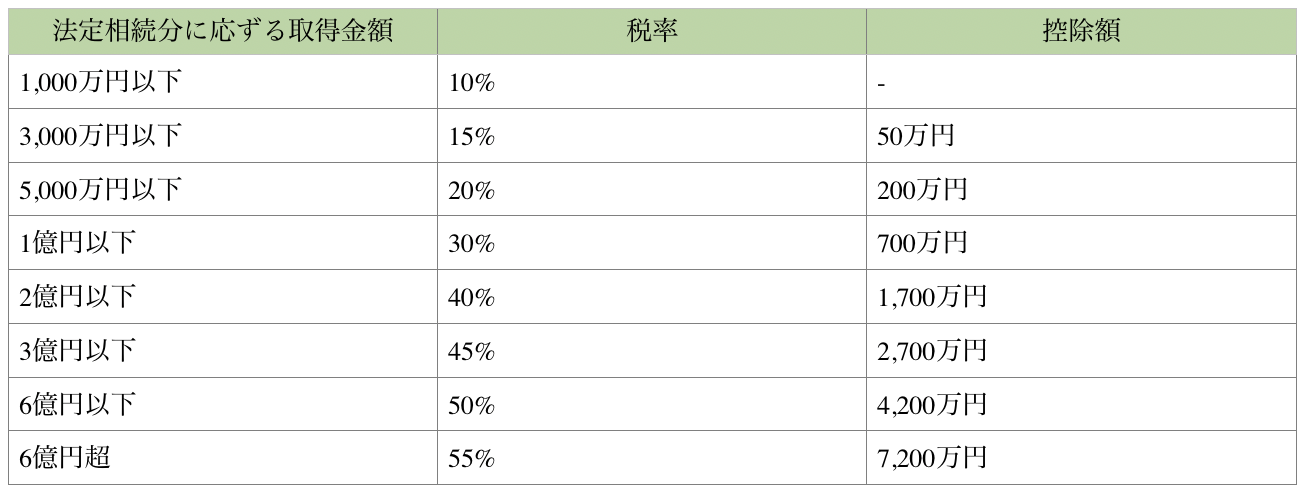

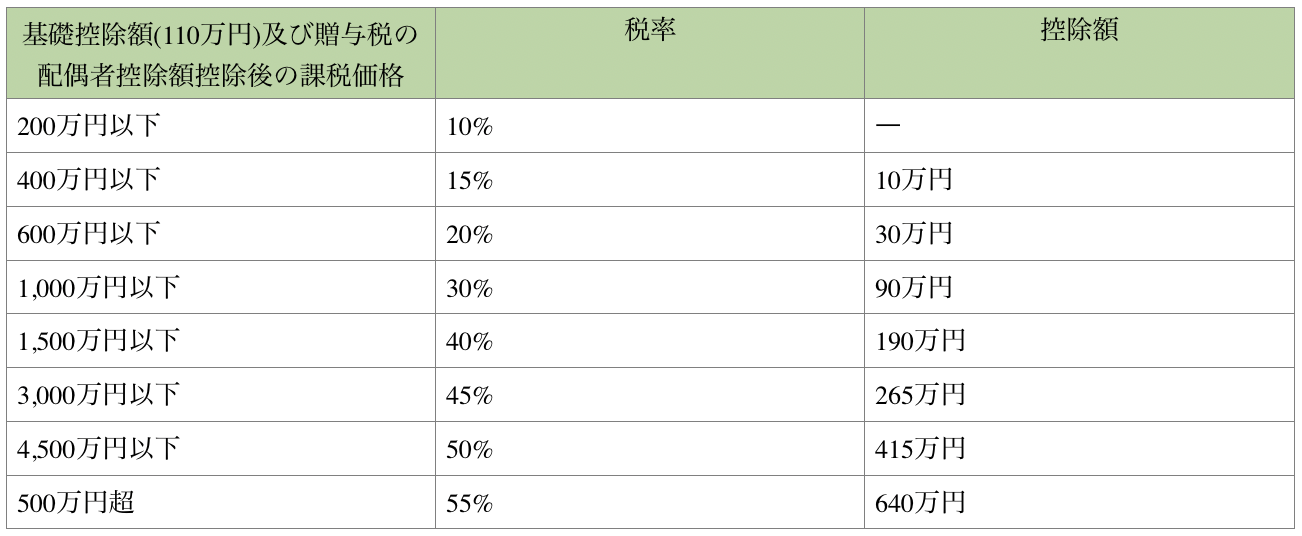

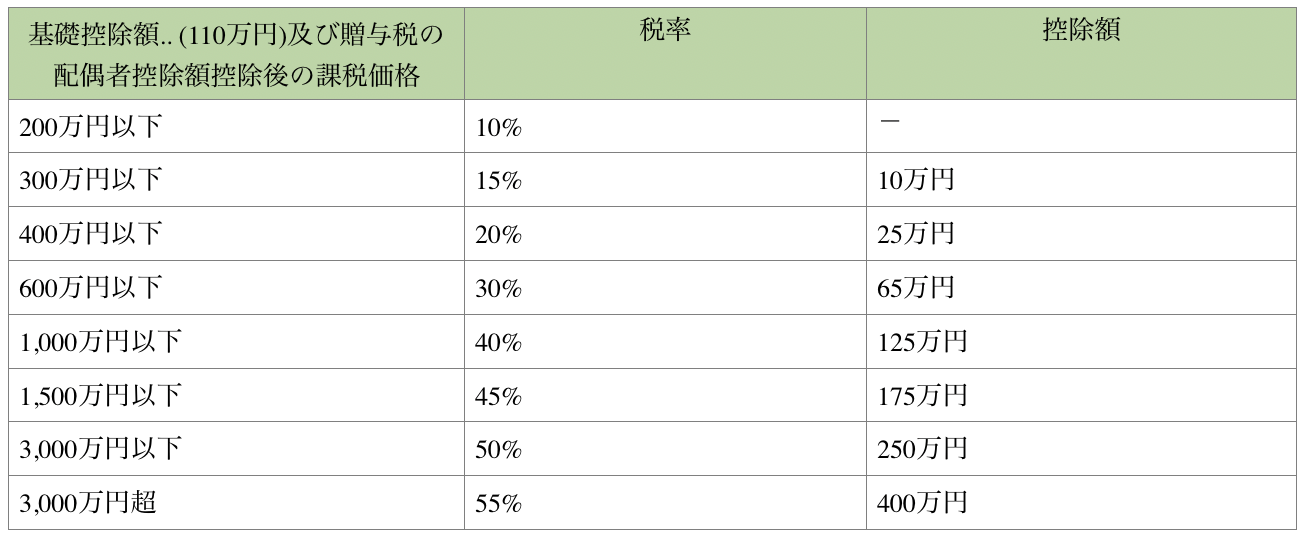

���^�ł̐ŗ��Ƒ����ł̐ŗ��͂��ꂼ�ꑬ�Z�\�̂悤�ɂȂ��Ă��܂��B 10%�̐ŗ����K�p�����̂́A�����łł́u�@�葊�����ɉ�����e�l�̎擾���z�v��1,000���~�܂łɑ��āA���^�ł�200���~�܂łł��B

���ɑ����܂��͑��^��1,000���~��������Ƃ���ƁA�Ŋz(��b�T����)�́A�����ł�100���~�ł���̂ɑ��āA���^�ł́u20�Έȏ�̎҂����n����������ꍇ�v��177���~�A�u����ȊO�̏ꍇ�v��231���~�ƂȂ�܂��B

���l��3,000���~��������Ƃ���ƁA�Ŋz�́A�����ł�400���~�ł���̂ɑ��āA���^�ł́u20�Έȏ�̎҂����n����������ꍇ�v��1,035.5���~�A�u����ȊO�̏ꍇ�v��1,195���~�ƂȂ�܂��B�����z���傫���Ȃ�قǁA�����̏ꍇ�Ƒ��^�̏ꍇ�̐Ŋz�̍��͑傫���Ȃ�܂��B

�`: 20�Έȏ�̎҂����n�������瑡�^�����ꍇ�̐ŗ�(����ŗ�)

�a :�`�ȊO�̑��^�̐ŗ�

�i2�j�������S�����ŏo�r��������

�����ł̐ŗ��������^�ł̐ŗ��̂ق��������̂ł����A������Ƃ����đ��^���Ȃ������悢�Ƃ������Ƃł͂���܂���B

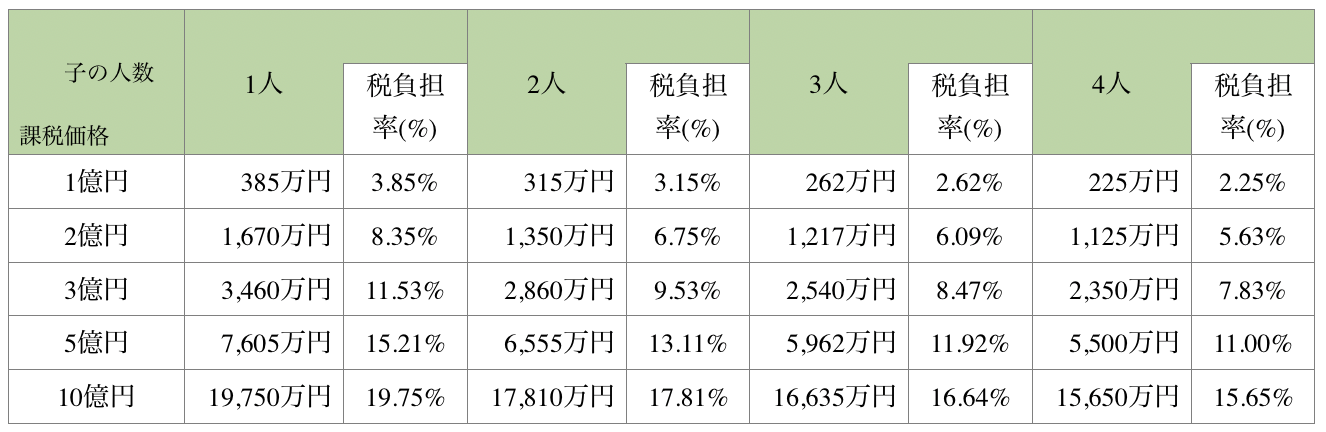

�\1�͑����ł̉ېʼn��i�Ɣz��ҋy�юq�̐��ɉ����đ����ł�������ɂȂ邩���A�@�葊�����ɂ���Ď擾�����ꍇ�̈ꗗ�\�ł��B

�Ⴆ�Ήېʼn��i��1���~�ŁA�z��҂Ǝq2�l�̏ꍇ�ɂ�315���~�ƂȂ�A���S������ 3.15%�ł��B

160���~�^����� (160���~ -110���~) xlO%=5���~ �@5���~��160���~=3.125 %�ƂȂ�܂��B 160���~�܂ő��^���Ă������ł̕��S�������L���Ƃ������ƂɂȂ�܂��B

�ېʼn��i5���~�Ŕz��҂Ǝq1�l�̏ꍇ�ɂ́A 7�C605���~�̑����Ŋz�ƂȂ蕉�S������15.21%�ł��B

�������A�q�̑������̂���1���~�����ɂ�40%�̐ŗ����A 2,900���~�̕����ɂ�45%�̐ŗ����K�p����Ă��܂��B

���^�ł̎������S������40%����45%�ɂȂ����Ƃ��Ă������łƔ�r���ĕs���ɂȂ�܂���B

3,000���~���^����Ă����^�Ŋz�� 1,035.5���~ (20�Έȏ�̒��n�ڑ��̏ꍇ)�ŕ��S������34%���ł�����A�܂��L���Ƃ������ƂɂȂ�܂��B

�Ƃ͂�������͗��_�l�ł����āA����Ȃɑ傫�Ȑŕ��S�ő��^��������͂قƂ�ǂ����܂���B

�i3�j�����̐l�ɒ����ɂ킽���đ��^����

��������Y�������Ă����z�̑��^�ł��x�����Ă܂ō��Y�^���邱�Ƃ͒����Y�Ƃ������Č����I�ł͂���܂���B

��͂�110���~�̊�b�T���͈͓̔����͐��S���~���x�̐��O���^���A�q�⑷�Ȃǂł��邾�������̐l���ɒ����ɂ킽���čs�����@�������I�Ō��ʂ������Ƃ����܂��B

�i4�j�]���z���m���ɏ㏸���鍂�z���Y�͑��������Z�ېłɂ�鑡�^

�������z�̗��v���v�サ�Ă�������Ђ̊�����A���N�̕��Ɏs�X��������悩��s�X�����ɕғ��̉\���̂���y�n�ȂǁA�����]���z���m���ɏ㏸������Y�ō��z�Ȃ��̂́A���������Z�ېłɂ�鑡�^���l�����܂��B

2,500���~�܂ł͑��^�ł�������܂��A�����镔���ɂ͈ꗥ20%�̑��^�ł̔[�t�ł��݂܂��B

�Ⴆ�A�y�n�̕]���z��3,000���~�̂Ƃ��ɑ��������Z�ېłő��^���āA���^�ł�100���~�x�����A���^�҂̎��S���ɂ��̉��z��5,000���~�ɏ㏸�����Ƃ��܂��B���S�������^�҂̑����ł̉ېőΏۂƂȂ�̂� 2,000���~�ŁA�����Ŏx�����ɑ����Ŋz����100���~���T�����Ĕ[�ł��܂��B

���ǁA����3,000���~�͑��^�ł������ł������炸�ɍ��Y���ړ]�ł������ƂɂȂ�܂��B

[�\1]�����Ŋz�̑����\

(�����l���z��҂Ǝq�̏ꍇ�B�z��҂̐Ŋz�y���ɂ��A�z��҂̐Ŋz��0)

���K�͑�n���̓����I������ꍇ�̗��ӓ_

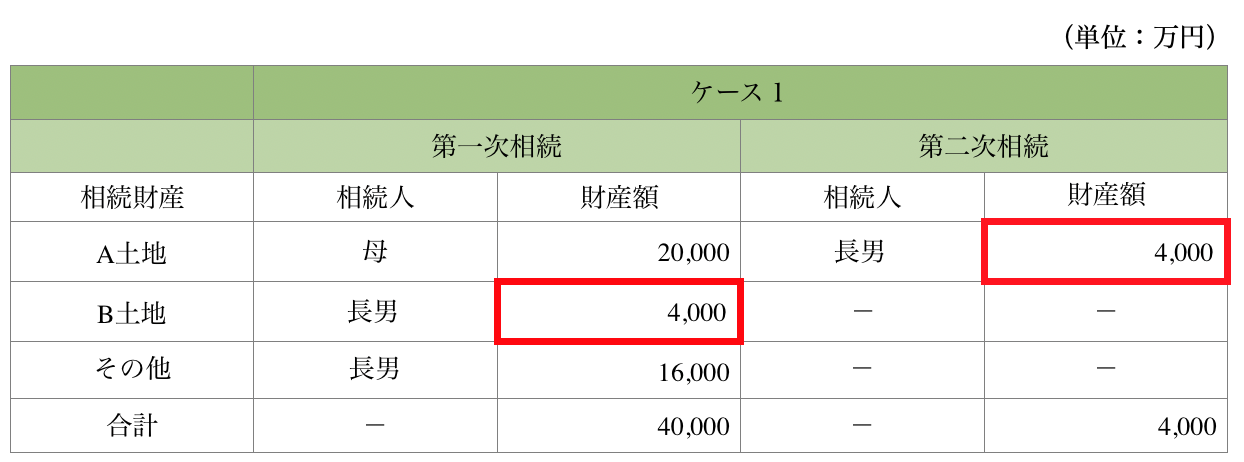

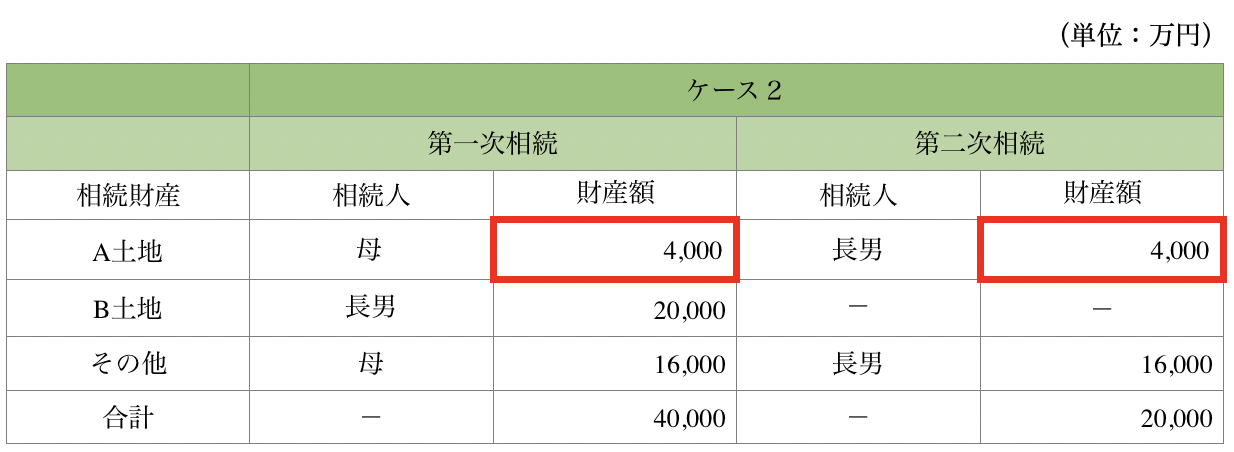

���������l�����ǂ���Y�������c���ł���ꍇ�ɂ́A�����J�n��ł����Ă������ł̕��S���y�������邱�Ƃ��ł��܂��B���������l�̒��ɔz��҂�����ꍇ�A������̕��S�y���Ȃǂ��l��������Y�����̍H�v�͈̔͂��L�����邽�߁A��ꎟ�����ɂ������Y�����̍H�v�͑������̏o���_�Ƃ����܂��B

�i1�j�����ł͐e�̐��ォ�玟����֍��Y���p����Ƃ��ɉۂ����

�����̊�{�́A�l�̎��S�ɂ�邻�̐l�̍��Y�̎��̐���ւ̏��p�ł���Ƃ����Ă��܂��B���ۂɂ́A������ł���z��҂ւ̑����⓯������̌Z��o���̂ق��A��̐���̐e�ւ̑���������܂��B

�v�w�Ԃ̑����ɂ����ẮA�z��҂̐Ŋz�y�����x���݂����Ă��邱�Ƃ���A�z��҂������ł�[�ł��Ȃ���Ȃ�Ȃ��P�[�X�͂��܂葽������܂���B����ŁA�z��҂Ǝq�̂��鑊���̎���͑�������܂��B

�����̎���ɂ����ẮA�e�̐��ォ��q�̐���֍��Y�����p�����Ƃ��Ɏq�ɑ��đ����ł��ۂ���邱�ƂƂȂ�A�q�̐���ɂ��ׂĂ̍��Y�����p����ď��߂đ����ł̔[�ŋ`���͊������܂��B

�i2�j�z��҂��Ȃɂ𑊑�����Ηǂ��̂�

�z��҂������ɂ����Y���擾����ہA������܂łɉ��z����������悤�ȍ��Y��I������A������̑����ł��y������܂��B�Ⴆ�Έȉ��̂悤�ȍ��Y�ł��B

- �@�@�]���z�̉������邱�Ƃ������܂�銔����(������ގ��Ǝ�䏀���z�ŕ]�������Ђɂ����ẮA���S�ސE���̎x���ɔ���1��������̗��v���z���������Ȃ邱�Ƃ�����)

- �A�@�����a�����̏�������Y

�܂��A�����ł̕��S�y�����ʂ����ɖڂ�D���邱�ƂȂ��A�c���ꂽ�z��҂̐����̈����}�邱�Ƃ��ł�����Y���D�悵�đ��������ׂ��ł��傤�B

���X�̐����ɖ����������Z�p�s���Y(�܂��͔z��ҋ��Z���̐ݒ�)�A���a���A�܂��͈��肵�����v�ޕs���Y�Ȃǂ𑊑�����Δz��҂̘V��̐����͈��S�ł��B

�i3�j���K�͑�n���̓����I������ꍇ�̗��ӓ_

���K�͑�n���̓���̓K�p���邱�Ƃ��ł����n������������ꍇ�ɂ́A�ǂ̑�n���炱�̓���̓K�p���邩�͑����l�̑I���Ɉς˂��Ă��܂��B

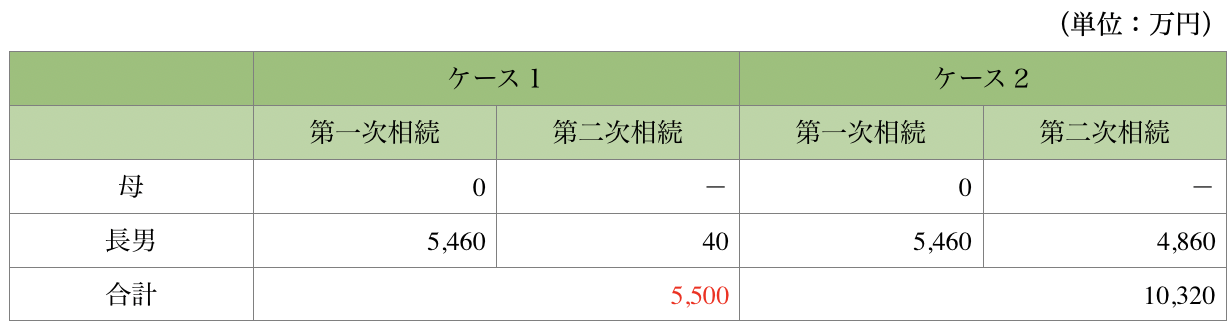

�����̏ꍇ�A���x�ʐϒ������ l�u������̕]�����̋��z���ł��傫���Ȃ��n������D�悵�đI�����邱�Ƃ��A�����l�ɂƂ��ėL���ɂȂ�܂��B�������A������܂ł̒ʎZ�����Ŋz���l������ƁA�z��҂��擾������n�����珬�K�͑�n���̓���̓K�p����ꍇ�ƁA�������Ȃ��ꍇ�Ƃł͑����ł̕��S�z�ɑ傫�ȍ��������܂�(�ݗ�Q��)�B

�ݗ�̃P�[�X1�ƃP�[�X2���r����ƁA������܂ŒʎZ���������Ŋz�̓P�[�X1�̕���4,820���~(10,320���~-5,500���~)���Ȃ��Ȃ�܂��B���̌��ʂ���A�z��҂�����������n���ɂ͂��̓���̓K�p���Ȃ��悤�ɂ��������A�����ł̕��S�͌y������邱�Ƃ��킩��܂��B

���̂悤�ɁA���K�͑�n���̓���̑I���ɂ������Ă͑�����܂ŒʎZ���������Ŋz���l������悤�ɂ��܂��傤�B

�y�ݗ�z

1.�푊���l:��(�ߘa���N12�����S)

2.�����l:��E���j

3.�������Y:

�@�EA�y�n (400�u)�����ŕ]���z2���~(���K�͑�n���̓���K�p�O)

�@�EB�y�n (400�u)�����ŕ]���z2���~(���K�͑�n���̓���K�p�O)

�E���̑��̍��Y�@�����ŕ]���z1��6.000���~

A�y�n�y��B�y�n�́A����������莖�Ɨp��n���Ƃ��ĕꖔ�͒��j�̂����ꂪ�������Ă����K�͑�n���̓��� (400�u�܂�80%��)�̓K�p���邱�Ƃ��ł�����̂Ƃ��܂��B

�����\�̐Ԙg���͓���K�p��̒l

����̌ŗL�̍��Y�͂Ȃ����̂Ƃ���

�q�P�[�X1�r��ꎟ���������j����������B�y�n�ɂ����K�͑�n���̓���̓K�p���A���z��̕]���z����ɕꂪ1/2��������ꍇ

�q�P�[�X2�r��ꎟ������������������A�y�n�ɂ����K�͑�n���̓���̓K�p���A���z��̕]���z����ɕꂪ1/2��������ꍇ

�q�P�[�X�ʑ����Ŋz�r

��ꎟ�����Œ��j�����������y�n�ɓ���̓K�p�����P�[�X�P�̕����ʎZ����

�����Ŋz�͏��Ȃ��Ȃ�I

�◯���x�����ɂ͑����ňȊO�̐ŋ��������邱�Ƃ�!?

���q�l�F�@�@�搶�A�����̑����Ŗ@����������āA�◯�����x�Ƃ������̂��������ꂽ�ƕ����܂����B���������◯���Ƃ͂ǂ̂悤�Ȃ��̂Ȃ̂ł���?

�ŗ��m�F�@�Z��o���ȊO�̖@�葊���l�ɂ́A�푊���l�̈ӎv�ɂ���Ă��D�����Ƃ̂ł��Ȃ����������F�߂��Ă���A������u�◯���v�Ƃ����܂��B���̊����́A���ꓙ�̒��n�����݂̂������l�̏ꍇ�͑������Y��3����1�A����ȊO�̏ꍇ��2����1�ł��B

���q�l�F�@�@�����Ȃ̂ł��ˁB���̈◯�����A�ǂ̂悤�Ɍ������ꂽ�̂ł��傤���H

�ŗ��m�F�@�����O�̑����@�ɂ�����◯�����x�́A�u�◯�����E�������v���s�g�����Γ��R�Ɋe�②���̑Ώۍ��Y�Ɉ◯�������ɉ����������������邱�ƂƂ���Ă��܂����B�������A�◯�������ғ�����s�K�v�Ȉ◯���o�L�������Ƃ�����肪�N���Ă���A����ɑΏ����邽�߁A�u�◯���N�Q�z�������v�Ɩ��̕ύX���ꂽ�̂ł��B����ɂ��◯���͌����Ƃ��ċ��K�ɂ��㏞�����Ƃ���A���ғ��ƈ◯�������҂��ʒi�̍��ӂ������ꍇ�ɂ̂������Y�Ɍ����������邱�ƂɂȂ�A��舵�����傫���ς�����̂ł��B

���q�l�F�@�@���ɁA�����⌾�Łu���Ƃ̌�p�҂ł��钷�j�ɑS���Y�𑊑�������v�Ə����Ă����Ƃ��Ă��A���j�����j��O�j��������◯���Ƃ��ċ��K�̐���������邱�Ƃ�����Ƃ������Ƃ��c�B

�ŗ��m�F�@���̉\���͂��邩������܂���ˁB���Ȃ݂Ɉ◯���N�Q�z�����́A�◯�������҂��A�������J�n�������Ƃƈ◯����N�Q���鑡�^��②�����������Ƃ̗�����m����������1�N�ȓ��ɍs��Ȃ���Ύ����ɂ���ď��ł��܂��B����ɁA�����J�n����10�N���o�߂���A����̔@�����킸�◯���N�Q�z���������s�g���邱�Ƃ��ł��܂���B

���q�l�F�@�@���̈◯���N�Q�z�������ɂȂ������Ƃɂ���āA����C�����Ȃ���Ȃ�Ȃ����Ƃ��Ă���܂����H

�ŗ��m�F�@�Ő��ɂ����ẮA�◯���N�Q�z�̐����̋K��ɂ��◯���N�Q�z�ɑ���������K�̎x�����������������ꍇ�ɂ����āA���K�̎x�����ɑウ�Ă��̍��̑S�����͈ꕔ�̗��s�Ƃ��Ď��Y�̈ړ]���������Ƃ��́A���̗��s�������҂́A�����Ƃ��Ă��̗��s�����������ɂ����Ă��̗��s�ɂ����ł������̊z�ɑ������鉿�z�ɂ��A���̎��Y�����n�������ƂƂ���܂��B�܂�A�����ň◯���N�Q�z���ƁA���̌�����N�Q�z�����z�ŏ��n�������̂Ƃ݂Ȃ���܂��B����āA���n�����ł������邱�Ƃ�����܂��̂ł����ӂ��������B

���q�l�F�@�@�ł́A�◯����N�Q����悤�Ȉ⌾���������Ƃ��͏\�����ӂ��Ȃ��Ƃ����܂���ˁB

�◯���x�����ɂ͑����ňȊO�̐ŋ��������邱�Ƃ�!?

�q���x�����̃|�C���g�r

- �@�@�◯�����E����������u�◯���N�Q�z�������v�֕ύX���ꂽ

- �A�@�◯���N�Q�z�������̍s�g�ɂ�萶���錠�������K�������ꂽ

�q���x�����̃����b�m�r

- �@�@���K�������邱�Ƃɂ��A�⌾�҂̈ӎv�����̂܂����ł���

- �A�@���E��̋��L��Ԃ̉��������鑈���������Ȃ��Ȃ�A���������̑������������҂ł���

�y�ݗ�z�o�c�҂ł������푊���l���A���Ƃ����p���钷�j�Ɏ��Ɨp�̓y�n����(�]���z1���~)���A

�����ɗa��2,000���~�𑊑�������|�̈⌾�����A���S�����B(�z��҂͂��łɎ��S)�B

�⌾�̓��e�ɕs���Ȓ��������j�ɑ��A�◯���N�Q�z�����������B

�����̈◯���N�Q�z

1,000���~���i1���~�{2,000���~�j�~�@1/2�i�◯�������j�@�~�@1/2�i�@�葊�����j�@�|�@2,000���~

�q�����O�r

�����ɂ�� 1,000���~�����z�̎��Ɨp�y�n�E�����̎�����1/10�������Ɉڂ�A���G�ȋ��L��ԂɂȂ�B

��������

���j:9,000���~/1���~

����:1,000���~/1���~

�q������(���s���x)�r

�E�◯���N�Q�z�������͋��K���ł���B���̎���ł́A�����͒��j�ɑ��A�◯���̐N�Q�z�Ƃ��ċ��K1,000���~�����ł���B

�E���j�����K�̑���ɗL���،���s���Y���̌�����n���A���n�����ł������邱�Ƃ�����B

(�@���Ȏ������Q�l�ɍ쐬)